自分がNISAで投資を行っている理由を整理してみました。

ポイント

NISAとは非課税で出来る投資のことである。

一般口座や特定口座と比較して、デメリットは損失を出した時に損益通算で税金を減らすことが出来ない事くらいなので、使わない理由がない。

つみたてNISAとNISAが主な選択肢として存在するが、長期投資した場合、NISAは40万、つみたてNISAは500万円ほどの節税効果で、つみたてNISAの方が400万円ほど有利。

詳しく知りたい人はとても可愛いワニ(つみたてワニーサ)で金融庁が丁寧に説明しているのでそちらもぜひ。

普通は投資で得た利益にはお金がかかる

普通、投資で得た利益には約20%の税金がかかります。

10万円の利益が出たら、2万円は国に持っていかれてしまうのです。

NISAは非課税 節税500万円(売却なしかつ利回り7%の場合)

しかし、NISAは非課税となっています。

非課税であることが唯一にして最大のNISAのメリットとなっております。

税金は約20%ですので、10万円の利益が出るなら、2万円分、100万円の利益が出るなら20万円のメリットが出ます。

つみたてNISAで利回り7%のインデックスファンドで、期間上限の2020~2057まで年40万円の積み立て投資で運用した場合、非課税枠で利益が2500万円ほど出るので、その20%の約500万円の節税になります。

NISAは超お得なキャンペーンなので自分は利用しています。

NISAの注意点

もちろんNISAを使う上では注意しておかなければならないことがあります。

NISAにはつみたてNISAとNISAがありますが、運用できる金額や期間に差がありますが、どちらも注意すべきことは似たようなものなので、まとめて書きます。

毎年の積立額に上限がある=早めに始めたほうが良い

NISAは最大600万円、つみたてNISAは最大800万円まで投資出来ます。

しかし、年間に投資できる金額に上限があるのです。

NISA 120万円/年

つみたてNISA 40万円/年

という上限額が定められています。

だから、最初から600万円投資に突っ込むぜ!!みたいなことは出来ないのです。

600万円、800万円の非課税枠を最大限活用してお得に投資するためには、早めに投資しはじめないといけません。

非課税期間に上限がある

NISA 2023年まで投資可能で、購入時から5年後まで非課税

つみたてNISA 2037年まで投資可能で、購入時から20年後まで非課税

このように、非課税期間に上限があります。

この期間を超えて投資するということは出来ないので、やっぱり早めにはじめないと、このキャンペーンを最大限に活用した非課税での投資ができないことになります。

例えば、NISAについてはすでに2020からはじめても120万*4=480万までしか非課税枠を使えません。

2021年からなら360万円、2022年からなら240万円、2023年からなら120万円だけです。

つみたてNISAも同じようなもので、今始めても最大で720万円までしか非課税枠を使えません。

繰り替えしになりますが、NISAは期間限定のお得に投資できますよキャンペーンみたいなものなので、早く参加しないと本当に勿体ないです。

NISA口座で売却したら、その枠はもう使えない=長期保有目的に使うのが良い

例えば、NISAの口座で120万円分購入したとします。

60万円売ったら、また60万円買えるのかというと、それは出来ません。

あくまで、購入可能な枠が120万円で所持可能な枠が120万円というわけではないのです。

つまり、投機的に何度も売買するような目的には向いていません。

NISAは少額からの長期・積立・分散投資を支援するための非課税制度です。

と金融庁が申しております。

長期保有を目的として使うのが良いと思います。

損益通算は出来ない=NISA口座で損失を出すと少し勿体ない

NISA口座は他の口座と損益通算は出来ません。

損益通算というのは、どこかで利益が出てそれに課税されるとしても、他の所で損失が出ているなら、それと合算して合計の利益に対してだけ課税しますよという制度です。

だから、もしNISAで損失が出て、他の所で利益が出ているという状況になったときは、少し損をするかもしれません。

例えば、他のところで出た利益が100万円、NISAで出た損失が100万円だとしたら、損益通算できれば課税額は0円ですが、NISAは損益通算できないので20万円課税されます。

NISAの唯一のデメリットをあげるとすれば、この損益通算が出来ないことだと思います。

ただ、個別株に投資するのならともかく、インデックス投資で長期的に少しずつ資産を増やすという方法であれば、損失が出ることはまずないので、あまり気にする必要はないのではないかと思います(もちろん投資は個人の責任ですよ)。

長期で投資するなら、NISAよりも積立NISAがおすすめ

では、NISAとつみたてNISAどちらが良いのかという話です。

両方作ることは出来ないので、どちらかを選択して投資することになりますが、長期で投資を行うつもり(老後の資産形成目的とか、貯金代わりとか)であれば、つみたて投資一択です。

なぜなら、非課税によるメリットが400万円程(※)NISAを上回るからです。

※利回り7%で計算。

※非課税枠いっぱいまで投資(NISAは120万/年を2023年まで、つみたてNISAは40万円/年を2037年まで)して期限切れまで売却はしないと仮定

※NISA⇔つみたてNISAの行き来はしないと仮定

積立NISAの方が圧倒的に期間が長く、合計非課税枠も大きい=非課税額が大きい

積立NISAの方が圧倒的に非課税期間が長いです。

その上、非課税枠がNISAの480万に比べて、つみたてNISAは720万円と大きいです。

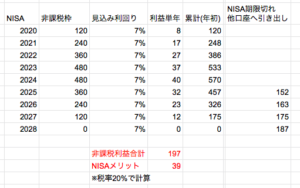

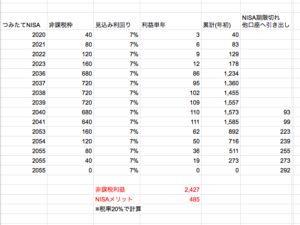

これがどのくらいの差を生み出すのか、計算してみました。

つみたてNISAは2057年までの長期戦なので途中省略して載せています。

キャンペーンが終わるので、非課税枠が各々2023、2037年で頭打ちになります。

その後、NISAは5年、つみたては20年経ったものから他の口座に移動されていきます。だから、累計の額が減少しています。

つみたてNISAでは、毎年40万円ずつ入金していたのが、最終的に毎年200~300万円程で出金できているのが印象的ですね。

複利の力を感じます。

期間も金額もフルで使ってNISAのメリットを享受したとすると、

つみたてNISAだと485万円

NISAだと48万円

の税金節約メリットが出ます。

ざっくり400万円もメリットに差が出ます。

自分はつみたてNISA一択だと思います。

因みに…NISAで一発当てた場合の節税額は?

個別株式で一発当ててやるぜ!っていう人はNISAでもいいかもしれません。

例えば4年かけて480万円分非課税枠フルで買って、それが5倍になったら2000万程の利益が出るので、ざっくり400万円程の節税になります。

しかし、5倍になる銘柄を探し出すのは普通に現実的ではないです。

しかも、それでもつみたてNISAにやや負ける程度の節税額です。

NISAを使うならやっぱりつみたて一択です。

因みに…NISAの制度延長が噂されていますが、やっぱり積立一択です

NISAが2023から2028まで延長されるようです。

こちらで運用した場合もシミュレーションしてみましたが、新NISAで投資しても2020から2033までで節税額は100万程度でした。

期間が短すぎて、上限額は高くてもふつうのNISAは長期保有投資には向いてないです。

因みに…NISAである程度投資した後つみたてNISAにうつるという技

NISAで投資した後、その投資した株を保有したまま、つみたてNISAで新たに投資し始めるということも出来るようです。

こちらについても計算してみましたが、NISAで投資している間はつみたてNISAに投資できないのでその分でロスが出ているのか、NISA→つみたてNISAで投資するのとつみたてNISAに投資し続けるのとでは、ほとんど節税額に差はなさそうです。

ただ、新制度がもし導入されるのであれば、少し話は変わるかもしれません。

5年間延長されるとこれ以上投資することが出来ない期間というのが生まれてしまう(=ロス)ので、それがなくなるように普通のNISAでも投資を行うのが賢い選択になる可能性もあります。

ちょっとまだわからないです。

現状、つみたてNISA一本が良いです。

まとめ: 長期ならつみたてNISA一択

NISAは期間限定の20%の税金非課税キャンペーンです。

早めにはじめないと非課税になる枠が毎年減っていくので勿体ないです。

NISAの期限をなくすという話が一応有りましたが、去年一度頓挫してます。

今後の展開は不明です。

NISAかつみたてNISAかでいえば、老後の資産形成目的などで長期投資を行うのであれば、つみたてNISAの方が400万円ほど節税メリットが大きいのでつみたてNISA一択だと思います。