こんにちは、たけです。

コロナの影響で株価がすごい勢いで売られてますね。

どこもかしこも株安…ということで、バリュー投資はじめました。

リーマン以来のバーゲン市場になるかもしれないこの相場で稼げる株を探します!

追記:3/5にIRから返答来たので追記しました。

基本戦略:安定成長のバリュー投資×IT技術

コロナ相場における基本戦略です。

狙う株

- 5G・IoT・リモートワークなど(個人的に)わくわくする動きがある業種

- 今後の安定した成長が見込める

- 割安

買い方

- 底がどこか分からないため、最安値で買うことは諦め少しずつ買う

売り方

- 割高になったら売る

- 成長根拠が失われたら売る

この戦略でいきます。

第一弾 アイドママーケティングコミュニケーション

本日探していて見つけたのはアイドマです。

何の会社?

アイドマは、主にスーパーマーケットを対象に、マーケティングをトータルで引き受ける会社です。

主な取引先は、バローやライフです。他にもドラッグストアとも取引をしています。

特に地元の大手スーパーであるバローとは長い付き合いで、この顧客との取引が売上高に占める割合が大きいようです。

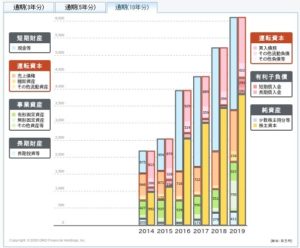

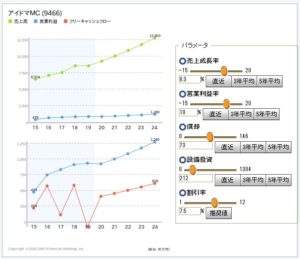

事業の売り上げと利益

GMOクリック証券のデータです。

ちなみに、自分は投資には楽天証券を使っていますが、データを見たり分析するのはGMOの方が楽ですね。

売り上げ高成長率 8.3%

営業利益率 10%

順調に成長を続けています。

今後の成長可能性

今後もこの成長を続けてられるのかについて考察します。

現在の成長の主な要因は

現在成長しているのは、市場を着実に拡大しているためです。

もともと地場のスーパーマーケットとのかかわりが強いアイドマですが、着実に新規取引先を開拓しています。

アイドマのビジネスモデルはストック型であり、一度取引を開始すると長くお付き合いするため安定して成長を望めます。

ちなみに、情報収集に力を入れている薬王堂とも取引しています。

電子値札事業に着手

このアイドマという会社、電子値札の導入を掲げています。

この導入が上手くいけば、今まで以上の利益を出すことが可能ではないかとにらんでいます。

電子値札事業におけるアイドマの強み

Alibabaと提携している会社とタッグを組んでいる

主要取引先であるバローは電子値札をほぼ確実に導入するはず。(そこまで話をつけてから電子値札に参入している可能性が高い)

バローで実績を上げれば首都圏に店舗を展開しているライフにも電子値札を展開出来る可能性がある

そもそも電子値札ってそんなに良いものなのか?という疑問もありますが、実は1兆円規模の市場が存在し、大手電子小売店などでは既に導入されています。

電子値札導入によるスーパーのメリット

売れ残りの価格を下げて廃棄を減らす=売上増

逆に売れている商品の価格を上げる=売上増

値札替えに必要なパート人数削減=コスト削減

データ収集による新たなプライス戦略

チラシやアプリとのシナジーで顧客囲い込み

電子値札導入によるスーパーのデメリット

システム導入による固定費増

値上げによるクレーム増

電池の交換やデバイスの購入による費用増

電子値札のメリットは多いですし、大手も積極的に導入していることから、今後電子値札化の流れは加速していくと思います。

この流れにうまく乗れているところが良いですね。

活動拠点を増やすことによるシナジー効果

現在、アイドマは活動拠点を増やしています。

スーパーマーケットだけでなく、ドラッグストアとも組んでいます。

となると、今まで数社しか取引先がなく、詳細なデータも数社分しかなかったものが増えるわけですね。

各ストアで行っている施策で上手くいったものを横展開して売上増につなげるといった事も今まで以上に出来るようになるはずです。

在庫管理も徹底し、無駄な購入を減らすこともより戦略的に出来るはずです。(例えば先に暖かくなる九州で今年売れなかった夏物を、東北ではそもそも入荷しないようにする、など)

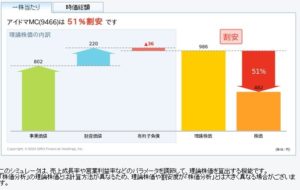

割安かどうか

割安かどうかの判断は、

- その企業がどれほどのお金を持っているのか

- どれほど稼ぎそうか

によって判断します。

どれほど稼ぎそうかを判断するにはいろいろな方法がありますが、とりあえず、今後5年間にどれほど稼げるかを基準にします。

例えば、いま1億円のおかねをもっていて、5年で0.5億くらいは稼ぎそうだとしたら、その企業の価値は1.5億円です。

もしその1.5億の企業が1.2億とかで売られてたら割安なので買い!ですね。

5年保有していたら0.3億の利益が得られるはずです。(もちろんこれは超ざっくりな解釈と説明ですよ)。

実際に計算するとなると結構面倒なので、GMOクリック証券さんのツールを活用させて頂きます。

条件

売上成長率 8.3%

営業利益率 10%を維持

償却 150百万/年と想定(固定資産/5年)

設備投資 50百万/年(適当)

割引率 7.5%(推奨された値)

この条件でシミュレーションした所、

51%割安。

ちょっと安すぎますね。

売上成長の想定が甘かったかと考え、成長0%と仮定しても、38%割安です。

十分割安でしょう。

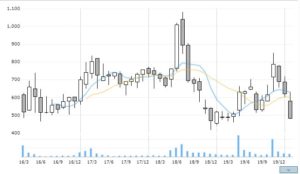

株価の動き

あまりにも市場に無視され続けている銘柄だと、業績が良くてもなかなか割安水準から脱しないので、一応株価に動きがあるか、確認しました。

動いてますね。

2月の下げはコロナのせいですね。

11月の上げと下げはAlibaba関連のニュースが流れたせいで仕手が入った影響だと思いますのであまり気にしていません。むしろある程度ちゅうもくがあるのかもしれません。

懸念

コロナの影響

コロナの影響によってAlibabaと関係会社の取引がどう展開していくのか?に懸念は残ります。

とはいえ、スーパーマーケットの売り上げが大幅に減少するとは思いません。

ECもありえますが、生鮮食品のECはまだまだだと感じています。

特に地方においてはAmazonもセイユーも安く美味しい食品を送ることは今の所不可能です。

競合の参入

アイドマは電子値札の専門家ではありませんので競合の参入も心配です。

しかし、スーパーの販促にかけては強みを持っており、その戦略の一部として電子値札を活用できる立場にあることは、電子値札の専門企業に対する強みかと思います。

現場に限りなく近いので導入させるまでのビジョンが見えやすいですよね。

市場のシュリンクとその対応

地方の人口は減少します。スーパーの売り上げも販管費もそれに応じて減少します。

これは仕方ない事です。

アイドマは現在地域を拡大することでその市場で生き延びようとしています。

今の所は上手くいっており、拡大することが出来ていますが、アイドマの強みは専門チームで人材がかなり重要な要素です。

限られた優秀な人材・チームでどの程度まで地域的に拡大できるのか?というのは不安なところです。

経営者頼りかつ、バロー頼り

経営者とバローとのつながりで持っている会社だと思います。

それだけ強みがはっきりしているとも言えますが、どちらかに何かあればまずいです。

IRに問い合わせ

IRにメールでお問合せしてみました。

時間は1週間くらいかかりましたが、きちっと返答が返ってきて好印象でした。

コロナの影響はなさそうですね。

ここ数年の売上増加の主な要因は何か?

→既存クライアントの店舗増からなる売上増加に加え、

コロナの影響は無いか?特に電子値札の開発への影響は?

電子棚札の導入は今の所どのような点が上手くいっており、

うまく活動拠点を増やすことが得来ていると思うが、

デジタル対応への人材の確保が難しいのではないかと感じるが、

電子棚札における御社の強みはバロースーパーでほぼ確実に電子棚

2018年の株価の急激な上昇は配当金増加によるものか?

地方の人口減少による市場のシュリンクへの対応は?(

投資額の決定

以上より、成長可能性もあり、割安だと見込めました。

いくら投資するかを考えてみます。

1年後にはさすがにコロナも収まって適正株価に戻る(1.5倍になる)可能性が70%と見込みます。

1年で1.5倍に株価が上がる可能性=70

0.5倍になる可能性=30%

として、ケリー基準で考えたところ、資金の40%を投資するべきという結果を得ました。

いやさすがに….そこまでアイドマ一本はいかがなものか。

とりあえず、自分の資金の10%程度を投資に回します。

アイドマに投資を始めました

アイドマは割安ですし、経営者や戦略もしっかり地に足のついたものであり、確実に成長を望めます。

人口減による市場の縮小など懸念点もありますが、十分投資対象になると考えました。

何よりAlibaba関係の電子値札が上手くいったら、面白いですよね!

お、新時代来た!ってなりますね。

あとは、経営者が良いですよね。

何十年も事業を続いている老舗の企業にも関わらず、デジタルマーケティングや最先端の技術を学びに中国へ足を運ぶ。

さらに、提携もして、システム開発を進める。

リスクを取りすぎない範囲でちゃんと投資もしていく。

いいのではないでしょうか。

ということで、投資開始です。